Sebastián Cristofari | CEO, C&A Integral Consulting Publicado: Abril 2026

Resumen ejecutivo

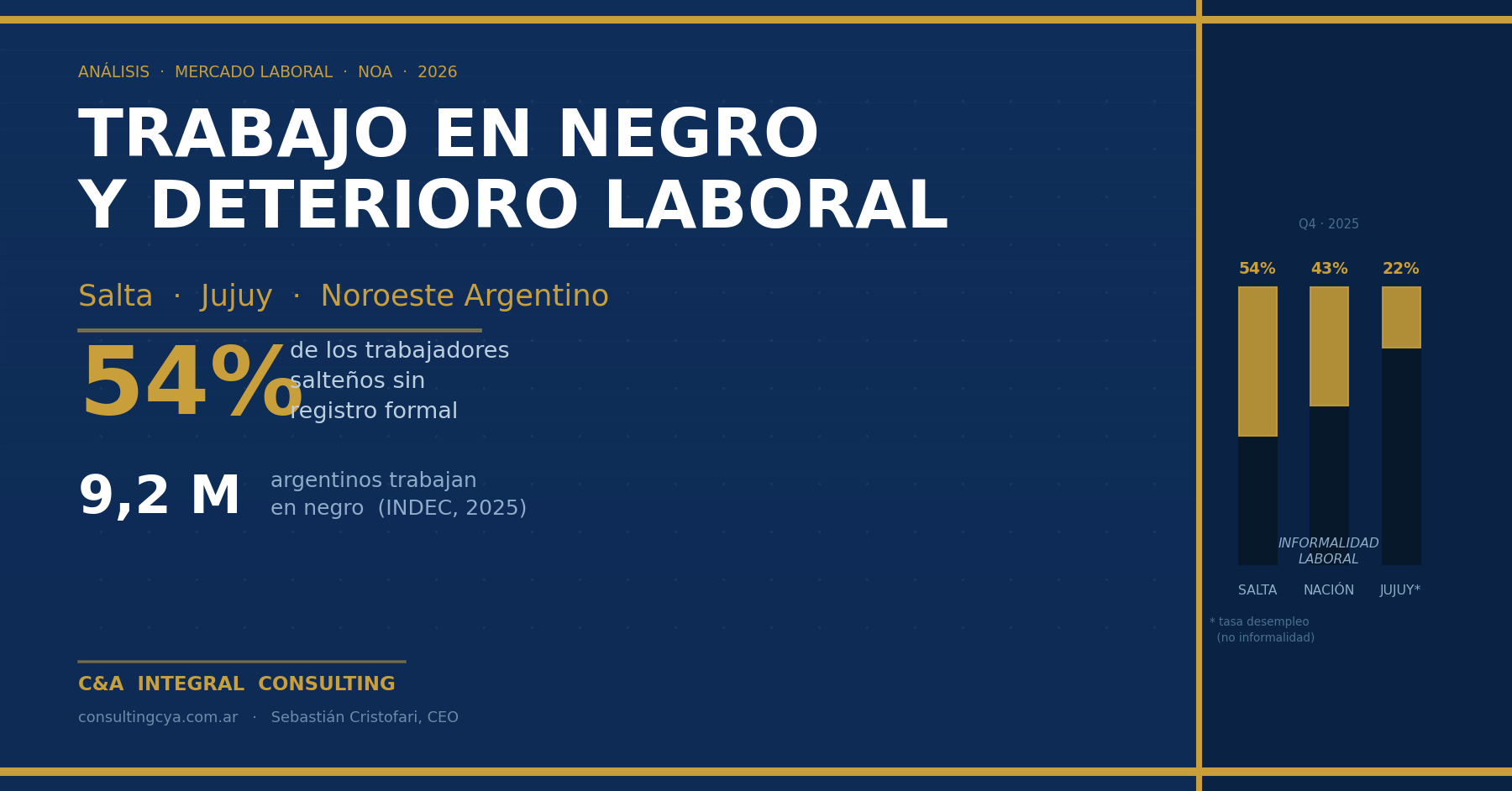

Los datos del cuarto trimestre de 2025 publicados por el INDEC a través de la Encuesta Permanente de Hogares (EPH) confirman una tendencia que en el Noroeste Argentino (NOA) ya se percibía como estructural: la informalidad laboral no cede. A nivel nacional alcanzó el 43% de la población ocupada —equivalente a más de 9 millones de personas— mientras que en el aglomerado Gran Salta los indicadores locales se ubican en torno al 54%, posicionando a la provincia con un nivel de precariedad laboral que casi duplica el promedio de los países de la OCDE y supera ampliamente la media nacional.

Este artículo propone un análisis técnico de los principales indicadores del mercado laboral en Salta y Jujuy, identifica las variables de mayor riesgo y plantea un marco de intervención posible desde la política pública y la gestión empresarial privada.

1. Marco conceptual: qué mide (y qué no mide) la informalidad

La EPH define como trabajador informal a aquel asalariado que no percibe descuentos jubilatorios en su ocupación principal. Esta definición, si bien operacionalmente útil, subestima la complejidad del fenómeno: excluye a trabajadores por cuenta propia sin monotributo activo, a quienes trabajan bajo figuras contractuales elusivas (facturación forzada, contratos de locación de servicios encubiertos) y a quienes combinan informalidad parcial con algún tipo de registro.

Para el análisis del NOA, es relevante distinguir tres dimensiones del problema:

a) Informalidad de hecho: ausencia de registro ante la AFIP y el sistema de seguridad social. Es el dato que captura la EPH.

b) Precariedad formal: trabajadores registrados pero con contratos eventuales, subempleo, o ingresos inferiores al salario mínimo vital y móvil. Este segmento crece en sectores como construcción, comercio estacional y turismo.

c) Informalidad estructural: aquella que responde no a evasión deliberada sino a la incapacidad del tejido productivo local de absorber empleo de calidad. Esta es la dimensión dominante en las economías provinciales del NOA y es la más difícil de resolver con herramientas de fiscalización pura.

2. Salta: el doble deterioro laboral en cifras

2.1 Empleo registrado

El sector privado registrado en Salta cerró 2025 con aproximadamente 122.400 puestos formales, representando una caída interanual del 4,7% (–6.000 empleos). Esta contracción se distribuye principalmente en los rubros de comercio minorista, construcción y servicios personales, todos con alta sensibilidad al ciclo económico y al consumo interno.

2.2 Desempleo y subempleo

La tasa de desocupación en el Gran Salta se ubicó en 5,9% en el cuarto trimestre de 2025, la más elevada de los aglomerados del NOA. Sin embargo, este indicador aislado resulta insuficiente para caracterizar la situación laboral real:

| Indicador | Valor (Q4 2025) |

|---|---|

| Tasa de desocupación | 5,9% |

| Subocupados (horas insuficientes) | ~34.000 personas |

| Ocupados que buscan otro empleo | ~52.000 personas |

| Empleo registrado privado | 122.400 puestos |

La combinación de desocupación, subempleo y búsqueda de cambio de empleo configura lo que en economía laboral se denomina presión de oferta ampliada, un indicador de tensión en el mercado de trabajo que supera con creces la tasa de desempleo estricta.

2.3 El deterioro salarial acumulado

El salario real en Salta acumula una caída del 7,3% respecto de diciembre de 2015, medido en términos de poder adquisitivo constante. Pese a que en algunos períodos de 2025 los ajustes nominales superaron a la inflación mensual (en junio de 2025, por ejemplo, la remuneración promedio creció 2,9% contra una inflación de 1,6%), la brecha histórica no logra cerrarse. Esto implica que, incluso en los meses con incrementos reales positivos, el punto de partida sigue siendo estructuralmente bajo.

2.4 El dato clave: ~54% de informalidad

Según datos procesados a nivel de aglomerado por el propio INDEC y reproducidos por medios especializados, el Gran Salta presenta una tasa de informalidad laboral que ronda el 54%. Esto significa que más de la mitad de los trabajadores ocupados en el aglomerado salteño no tienen acceso a jubilación, obra social contributiva, ART, crédito formal ni derechos sindicales plenos derivados de una relación laboral registrada.

Para dimensionar el impacto: a nivel nacional, la informalidad es del 43%; en los países de América Latina el promedio es del 49% (OIT, 2024); y en los países de la OCDE no supera el 17%. Salta está por encima incluso de la media regional latinoamericana.

3. Jujuy: baja desocupación, alta precariedad oculta

El caso de Jujuy presenta una aparente contradicción que merece análisis. El aglomerado San Salvador de Jujuy–Palpalá registró una tasa de desempleo de apenas 2,2% en el cuarto trimestre de 2025 —una de las más bajas del país—, con una tasa de empleo del 46,5% y una Población Económicamente Activa de aproximadamente 173.000 personas.

¿Por qué, con estos números, la situación laboral jujeña sigue siendo estructuralmente frágil?

3.1 La composición sectorial como clave explicativa

Los sectores que concentran el empleo en Jujuy son precisamente aquellos con mayor informalidad a nivel nacional:

| Sector | Tasa de informalidad nacional (Q4 2025) |

|---|---|

| Servicio doméstico | 78,0% |

| Construcción | 73,8% |

| Hoteles y restaurantes | 59,7% |

| Comercio | 52,6% |

Fuente: INDEC – EPH, Indicadores de Informalidad Laboral, Q4 2025.

Jujuy tiene una economía con fuerte peso de estos sectores, lo que implica que su baja desocupación está sostenida en gran medida por empleo precario. El indicador de desempleo es bajo no porque el mercado laboral sea robusto, sino porque la alternativa al trabajo informal es la inactividad absoluta o la emigración, y una parte de la población no puede permitirse ninguna de las dos.

3.2 El efecto litio y sus límites

El avance de la industria del litio en la Puna jujeña genera expectativas legítimas. Sin embargo, el encadenamiento productivo local aún es limitado: gran parte del empleo directo en la minería de litio es altamente calificado y está cubierto por perfiles técnicos que, en su mayoría, no provienen del mercado laboral provincial. El empleo indirecto y los servicios asociados sí pueden tener mayor impacto local, pero requieren políticas activas de capacitación y articulación que todavía están en desarrollo.

4. El contexto nacional: tendencia estructural, no anomalía

Los datos del NOA no son una excepción regional; son la expresión más aguda de una tendencia nacional. Entre los indicadores más relevantes del cierre de 2025:

- 43% de informalidad en los 31 aglomerados urbanos (vs. 42% en Q4 2024).

- 9,2 millones de trabajadores informales en el total nacional proyectado.

- 7,5% de desempleo nacional, el nivel más alto desde 2020.

- La informalidad es del 58,4% entre jóvenes de hasta 29 años y del 44,5% entre mujeres, lo que revela que el problema tiene dimensiones generacional y de género que se superponen.

La tendencia al alza de la informalidad en un contexto de ajuste fiscal implica un mecanismo de absorción perverso: cuando el empleo público se contrae y el crédito al sector privado es caro, el mercado informal opera como válvula de escape. Estadísticamente, el desempleo “no sube tanto” porque la informalidad absorbe el excedente. Pero ese mecanismo tiene un costo diferido muy alto: menor recaudación de aportes, mayor presión sobre el sistema de salud pública, y deterioro de las perspectivas jubilatorias de millones de personas.

5. Implicancias para la gestión empresarial y la política pública

5.1 Para las empresas del NOA

La informalidad no es solo un problema del mercado laboral en abstracto; tiene consecuencias directas sobre la operación empresarial:

- Competencia desleal: las empresas que operan con empleo registrado y cargas sociales completas compiten en desventaja de costos contra aquellas que evaden. Esto genera incentivos perversos que retroalimentan la informalidad.

- Acceso a financiamiento: la informalidad en la cadena de valor (proveedores y clientes informales) complejiza la trazabilidad contable y limita el acceso a líneas de crédito formales.

- Capital humano: los trabajadores con trayectoria laboral informal acumulan menos capacitación formal, lo que impacta en la productividad sectorial a mediano plazo.

5.2 Para la política pública

Un análisis técnico serio sugiere que las respuestas unidimensionales —sea fiscalización pura o reducción de cargas sin contrapartida— son insuficientes. Se requiere un enfoque integrado que contemple:

a) Diferenciación regional en el costo de la formalidad. Las cargas laborales en Argentina son uniformes para todo el territorio, pero las condiciones productivas no lo son. Un esquema de reducción progresiva de contribuciones patronales para las pymes del interior, especialmente en las primeras etapas de registro, podría reducir la barrera de entrada a la formalidad sin resignar cobertura a largo plazo.

b) Encadenamientos productivos con valor agregado local. El litio en Jujuy, el turismo en Salta, la agroindustria en el sur provincial son activos reales que pueden generar empleo privado formal si se articulan políticas de desarrollo de proveedores locales y formación técnica orientada a la demanda.

c) Formalización gradual asistida. Esquemas como el “blanqueo laboral” con moratoria de deudas previsionales, o la simplificación del monotributo para trabajadores independientes de bajos ingresos, han demostrado efectividad en otros contextos de América Latina. El diseño de instrumentos similares adaptados al NOA merece ser parte de la agenda provincial.

d) Información y capacitación. Una parte no menor de la informalidad responde a desconocimiento de trámites, costos percibidos mayores a los reales, y ausencia de acompañamiento técnico en el proceso de formalización. Desde el sector privado y las instituciones de representación empresarial, hay un rol relevante que cumplir en este punto.

6. Conclusión

El mercado laboral del NOA presenta un cuadro de deterioro que va más allá del ciclo económico. La informalidad del 54% en Salta y la precariedad oculta detrás del bajo desempleo en Jujuy son manifestaciones de una misma disfunción estructural: una economía regional que no genera suficiente empleo privado formal para absorber su fuerza de trabajo en condiciones dignas.

Resolverlo requiere tiempo, consistencia de políticas y voluntad de abordar simultáneamente los incentivos de los empleadores, las capacidades de los trabajadores y las condiciones del entorno productivo. No hay atajos. Pero tampoco hay razones para aceptar esta situación como inevitable.

En C&A Integral Consulting trabajamos con empresas del NOA que enfrentan estos desafíos todos los días. La combinación de diagnóstico técnico riguroso y acompañamiento en la gestión concreta es, desde nuestra perspectiva, el camino más efectivo para contribuir a un mercado laboral más robusto en la región.

Referencias

- INDEC. Mercado de trabajo. Tasas e indicadores socioeconómicos (EPH). 4.º Trimestre 2025. Buenos Aires, marzo 2026.

- INDEC. Indicadores de informalidad laboral (EPH). 4.º Trimestre 2025. Buenos Aires, abril 2026.

- CPCE Jujuy. Informe de Coyuntura, marzo 2026.

- IEF-CTAA. Indicadores Sociolaborales NOA. 1.er Trimestre 2025.

- OIT. Panorama Laboral de América Latina y el Caribe 2024. Lima, 2024.

- El Tribuno Salta. “Con casi el 54% en negro, Salta con doble deterioro laboral.” 24 de abril de 2026.

- Infobae. “Más de 9 millones de personas trabajan en la informalidad.” 13 de abril de 2026.

- La Nación. “La informalidad sigue en aumento: ya hay 9 millones de personas trabajando en negro.” 13 de abril de 2026.

© 2026 C&A Integral Consulting. Todos los derechos reservados. Este artículo puede reproducirse con cita de fuente.