Lo que NO hay que hacer con la información contable e impositiva

Lecciones aplicadas a partir del caso Adorni

Buenos Aires · Mayo de 2026

Resumen ejecutivo

Durante 2025 y 2026, el caso del Jefe de Gabinete de la Nación, Manuel Adorni, se transformó en uno de los expedientes más comentados de la agenda pública argentina. La causa, instruida por el fiscal federal Gerardo Pollicita y a cargo del juez Ariel Lijo, investiga un presunto enriquecimiento ilícito a partir de un patrimonio cuyo crecimiento no encontraría correlato con los ingresos declarados como funcionario.

Más allá de la dimensión política, el expediente reúne en un mismo escenario casi todos los errores que un contribuyente —persona humana o pequeña empresa— puede cometer cuando administra mal su información contable e impositiva: declaraciones juradas incompletas o tardías, operaciones inmobiliarias inconsistentes con los ingresos, pagos en efectivo a contratistas sin documentación respaldatoria, una cónyuge monotributista que pasa de categoría A a categoría G en seis meses, herencias incorporadas a destiempo y operaciones con un sujeto Persona Expuesta Políticamente (PEP) que generan obligaciones automáticas ante la Unidad de Información Financiera (UIF).

El presente informe toma el caso únicamente como hilo conductor pedagógico. No emite opinión sobre la culpabilidad ni inocencia de las personas involucradas —cuestión reservada al Poder Judicial— y se concentra en algo distinto y útil para los clientes del estudio: identificar qué prácticas hay que evitar y cuáles adoptar para que un patrimonio, una facturación o una operación inmobiliaria resistan, sin sobresaltos, la mirada de ARCA, de la UIF o de cualquier auditor externo.

Las recomendaciones siguen el marco normativo argentino vigente al mes de mayo de 2026: Ley 11.683 de Procedimiento Fiscal, Ley 23.966 de Bienes Personales, Ley 20.628 de Ganancias, régimen del Monotributo, Resolución UIF 35/2023 sobre Personas Expuestas Políticamente, Ley 25.246 de encubrimiento y lavado, Ley 27.401 de responsabilidad penal de personas jurídicas y la RT 37/RT 53 FACPCE para encargos de auditoría y certificación.

Audiencia: PyMEs, profesionales independientes y personas humanas con patrimonios alcanzados por Bienes Personales.

Objetivo: convertir un caso público en una checklist de buenas prácticas accionables para el cliente del estudio.

Lectura sugerida: 30 minutos. Las secciones 1 a 4 son independientes; el lector puede ir directo al eje que más le interese.

1. Los hechos del caso (mayo 2026)

A los efectos didácticos, se sintetizan a continuación los hechos públicos relevantes del expediente, todos publicados por medios nacionales de cobertura federal y verificables en la sección de fuentes al final del informe.

1.1. Línea de tiempo y datos centrales

| DATO | DESCRIPCIÓN |

| Sujeto investigado | Manuel Adorni — actual Jefe de Gabinete de la Nación (PEP categoría 1). |

| Carátula | Presunto enriquecimiento ilícito (art. 268 (2) Código Penal). |

| Tribunal | Juzgado Federal a cargo del Juez Ariel Lijo. Fiscal: Gerardo Pollicita. |

| Inmuebles bajo análisis | Casa en country Indio Cuá (Exaltación de la Cruz); departamento heredado en La Plata; departamento adquirido el 18/11/2025 por US$ 230.000 (US$ 30.000 al contado + US$ 200.000 financiados por los propios vendedores, dos jubilados). |

| Refacciones Indio Cuá | US$ 245.000 en efectivo y sin factura, según declaración judicial del contratista Matías Tabar. Pagado en dos etapas: US$ 55.000 (2024) y US$ 190.000 (2025). La fiscalía verificó comprobantes que coinciden con esa cifra. |

| Cónyuge | Bettina Angeletti. Monotributista categoría A hasta hace dos años; saltó a categoría G en seis meses (facturación de aprox. $10 M a $40 M). Posee cajas de seguridad. Su DDJJ patrimonial fue omitida inicialmente en el anexo reservado. |

| Pasivos detectados | Prestamistas declararon que Adorni les adeuda US$ 70.000. Hipoteca de US$ 200.000 con particulares. |

| DDJJ pendiente | La declaración jurada patrimonial del año 2025 ante la Oficina Anticorrupción aún no fue presentada; el vencimiento opera el 31/07/2026. |

| Hermano | Francisco Adorni (diputado provincial) rectificó su DDJJ ante la OA e incorporó $21 millones bajo el concepto ‘dinero en efectivo en el país’, sin precisar el origen documentado. Versión informal: herencia del padre fallecido en 2002. |

| Medidas dictadas | Levantamiento de secreto fiscal y bancario de Manuel Adorni y de su esposa Bettina Angeletti. |

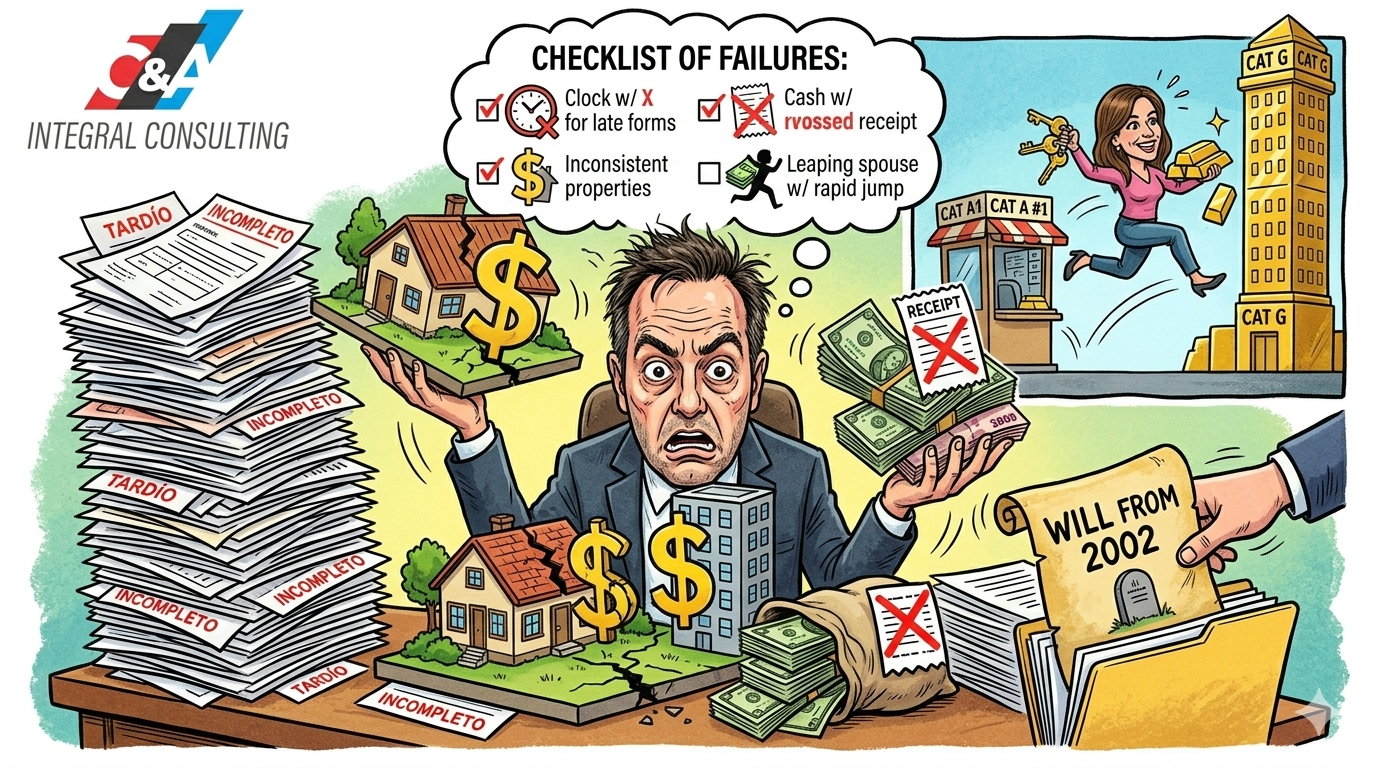

1.2. Por qué el caso es un manual de errores

El expediente concentra simultáneamente las cuatro grandes fuentes de problemas con ARCA y la UIF que el estudio observa, una y otra vez, en el día a día con PyMEs y profesionales:

- DDJJ patrimoniales tardías, incompletas o desfasadas frente al patrimonio real (riesgo: incremento patrimonial no justificado, art. 18 inc. f Ley 11.683).

- Categorización del monotributo desalineada con la actividad real y crecimiento brusco de la facturación sin trazabilidad (riesgo: recategorización de oficio y exclusión).

- Vehículos patrimoniales (herencias, fideicomisos, dinero en efectivo) cuyo origen no puede acreditarse con documentación contemporánea.

- Operaciones con personas expuestas políticamente o con gran movilización de efectivo sin la debida diligencia ni reporte UIF correspondiente.

Cada uno de estos cuatro ejes se desarrolla en los capítulos siguientes con la regla práctica para evitarlo.

2. Eje 1 · Inconsistencias patrimoniales y DDJJ

2.1. La regla madre: art. 18 inc. f) Ley 11.683

El artículo 18 inciso f) de la Ley 11.683 establece que los aumentos patrimoniales cuyo origen el contribuyente no pueda probar se consideran ganancias netas del ejercicio en que se produzcan, con un adicional del 10% en concepto de renta dispuesta o consumida en gastos no deducibles. En IVA, los mismos montos se reputan ventas omitidas, sin generar crédito fiscal alguno.

Se trata de una presunción legal iuris tantum: admite prueba en contrario, pero la carga de esa prueba recae en el contribuyente. Es exactamente la situación en la que se encuentra una persona que aparece con una casa nueva, una refacción de US$ 245.000 en efectivo o una caja de seguridad llena, sin papeles que justifiquen de dónde salió el dinero.

2.2. Bienes Personales — claves operativas 2025

| CONCEPTO | VALOR 2025 |

| Mínimo no imponible general | $ 384.728.044,57 |

| Casa habitación — tope de exención | $ 1.346.548.155,99 |

| Alícuotas vigentes | 0,5% a 1% (cumplidores: 0% / 0,25% / 0,50%) |

| DDJJ informativa obligatoria | Ingresos brutos > $ 196.963.134,52 con saldo a pagar cero |

2.3. Errores típicos detectados en el caso (y en el día a día PyME)

- Construir o refaccionar inmuebles y pagar en efectivo sin factura, sin contrato de obra ni movimiento bancario asociado.

- Comprar una propiedad y financiarla con una hipoteca privada entre particulares sin trazabilidad bancaria de los fondos.

- Omitir el patrimonio del cónyuge en la declaración jurada cuando existen bienes gananciales o cuentas a su nombre.

- Presentar la DDJJ vencido el plazo y recién entonces incorporar bienes ‘olvidados’ (efectivo en el país, cajas de seguridad, criptos).

- Justificar incrementos patrimoniales con herencias o donaciones de las que no existe sucesión, escritura, depósito bancario contemporáneo ni declaración previa.

2.4. Buenas prácticas — qué SÍ hay que hacer

- Cierre patrimonial mensual o trimestral. No esperar a abril o mayo para reconstruir el ejercicio anterior. Toda obra, compra, venta o donación se documenta en el momento.

- Bancarizar todo lo bancarizable. Honorarios, anticipos a contratistas, refacciones, compras de inmuebles. Si hay que pagar en efectivo, hacerlo con extracción bancaria y referencia cruzada en el contrato.

- Conservar la cadena documental. Presupuesto firmado, contrato de obra o locación, facturas tipo A/B/C, comprobantes de pago bancario, plano municipal en caso de obras.

- Origen de fondos en todas las operaciones inmobiliarias. La escribana puede pedirlo, la UIF también, y un eventual ROS detiene cualquier inversión. Mejor anticiparlo.

- DDJJ patrimonial coordinada entre cónyuges. Inclusión cruzada de bienes gananciales y propios, conciliados con los respectivos bancos y AFIP/ARCA.

3. Eje 2 · Monotributo y categorización tributaria

3.1. Lo que muestra el caso

La cónyuge del Jefe de Gabinete pasó, según trascendidos del expediente, de categoría A a categoría G en aproximadamente seis meses, lo que implica un crecimiento de facturación del orden de cuatro veces. Simultáneamente conserva cajas de seguridad y maneja sumas en moneda dura. Este patrón es exactamente el que ARCA persigue con sus rutinas automatizadas de cruce.

3.2. Cómo funciona el control de ARCA en 2026

La Agencia de Recaudación y Control Aduanero (ex AFIP) no recategoriza por transferencias personales entre amigos o familiares, pero sí lo hace por cobros: facturación electrónica, billeteras virtuales, débitos y créditos en cuenta, movimientos con tarjetas, plataformas de pago. Cuando detecta que un monotributista cobró por canales electrónicos más de lo facturado, envía una notificación con plazo de 15 días para justificar.

Si el contribuyente no responde, se recategoriza de oficio y, según la magnitud del desvío, queda excluido del régimen y pasa a ser responsable inscripto con efectos retroactivos. Las consecuencias económicas son severas: IVA débito sobre todas las operaciones, impuesto a las Ganancias por la ganancia neta del ejercicio, intereses resarcitorios y, eventualmente, multas por defraudación (arts. 45-46 Ley 11.683).

3.3. Los siete errores más frecuentes

- Inscribirse en ‘venta de bienes’ para acceder a topes más altos cuando la actividad es realmente de servicios.

- Quedarse en categorías bajas durante meses pese a que el cobro mensual ya supera el límite.

- Cobrar parte de los honorarios fuera del sistema y declarar solo lo bancarizado.

- Compartir la cuenta personal con la cuenta del negocio (familiares, alquileres, ventas de la suegra, todo junto).

- Acumular saldos bancarios o moneda dura en una caja de seguridad sin que la categoría del monotributo lo soporte.

- No emitir factura por cobros recibidos en transferencias inmediatas o billeteras virtuales.

- Postergar la recategorización cuatrimestral con la expectativa de ‘compensar’ en el cuatrimestre siguiente.

3.4. Reglas prácticas que aplica el estudio

- Recategorización proactiva. Al cierre de cada cuatrimestre el cliente envía el extracto bancario y de billetera. El estudio confirma o sugiere recategorización antes del 20 del mes siguiente.

- Plan B inscripto. Si la facturación se acerca al tope superior del régimen, se proyecta la salida ordenada al régimen general 60 días antes, con plan de IVA y Ganancias.

- Cuentas separadas. Cuenta personal, cuenta del negocio, cuenta familiar. Sin mezcla. La transparencia es la primera defensa frente a una recategorización de oficio.

- Mapa de cobros electrónicos. MercadoPago, Modo, Cuenta DNI, Naranja, MODO BCRA y demás se reconcilian mes a mes con las facturas emitidas.

4. Eje 3 · Fideicomisos, herencias y vehículos societarios

4.1. La trampa de la herencia ‘sobreviniente’

En el expediente del hermano del Jefe de Gabinete aparece una rectificatoria por $21 millones bajo el concepto de ‘efectivo en el país’, presentada después de iniciada la investigación. La versión extrajudicial atribuye esos fondos a una herencia del padre fallecido en 2002 —es decir, ocurrida hace más de veinte años—. Como ejercicio pedagógico, el problema es evidente: una herencia válida y documentada se incorpora al patrimonio cuando se produce, no cuando un fiscal pregunta por ella.

Para que una herencia o donación sea oponible ante ARCA y la UIF se necesita: sucesión judicial o testamentaria iniciada, declaratoria de herederos, partición, escritura traslativa, inscripción registral cuando corresponde, y un depósito bancario contemporáneo del efectivo recibido. Incorporar veinte años después un millonario ‘efectivo en el país’ sin esa cadena documental es la receta perfecta para que el art. 18 inc. f) Ley 11.683 entre en acción.

4.2. Fideicomisos: virtud cuando se usan bien, riesgo cuando se usan mal

El fideicomiso (Código Civil y Comercial, arts. 1666 y ss.) es un vehículo absolutamente legítimo y muy útil para emprendimientos inmobiliarios, planificación sucesoria, garantías y separación de patrimonios. Pero exige transparencia absoluta sobre el beneficiario final (UBO, ultimate beneficial owner), el origen de los aportes, la finalidad del encargo y la registración fiscal del propio fideicomiso (CUIT propio, contabilidad separada, DDJJ de Ganancias y, según el caso, IVA).

Los errores más caros que el estudio observa:

- Usar el fideicomiso como pantalla para esconder al beneficiario real (la UIF lo identifica vía Resolución 112/2021 y modificatorias).

- No reportar a ARCA el alta del fideicomiso ni presentar la DDJJ informativa del régimen de información de fideicomisos.

- Aportar fondos al fideicomiso sin acreditar el origen lícito y la trazabilidad bancaria.

- Confundir ‘separación patrimonial’ con ‘invisibilidad fiscal’: el fideicomiso es transparente para AFIP/ARCA.

4.3. Cómo lo trabaja el estudio

- Acta de constitución blindada. Identificación clara de fiduciante, fiduciario, beneficiario y fideicomisario; objeto preciso; origen y monto de los aportes; plazo; cláusulas de rendición de cuentas.

- Contabilidad separada. Libros propios, balances anuales del fideicomiso, cuentas bancarias a nombre del fideicomiso (no del fiduciario).

- Régimen de información. Presentación de la DDJJ informativa anual de fideicomisos y actualización cuando hay cambios en beneficiarios.

- Trazabilidad del aporte. Cada peso o dólar que ingresa debe poder reconstruirse hasta su origen lícito: venta de inmueble previa, retiro de utilidades de S.A./SRL, herencia documentada, etc.

5. Eje 4 · UIF, PEP y compliance antilavado

5.1. ¿Qué es una Persona Expuesta Políticamente (PEP)?

La Resolución UIF 35/2023 define a las Personas Expuestas Políticamente como aquellas que desempeñan o desempeñaron funciones públicas relevantes —en el país o en el extranjero— y a su entorno cercano (cónyuge, conviviente, padres, hijos, hermanos, así como personas con vínculos comerciales o societarios próximos). El Jefe de Gabinete y, por extensión, su cónyuge, son sin duda PEP de categoría máxima.

La condición PEP no es un estigma: es un parámetro de gestión de riesgo. Implica que cualquier sujeto obligado (bancos, escribanos, contadores, inmobiliarias, casas de cambio, plataformas cripto, aseguradoras, entre otros) debe aplicar diligencia debida reforzada cuando un PEP interviene en una operación, sin importar el monto. Y, ante señales de inusualidad o falta de explicación razonable, presentar un Reporte de Operación Sospechosa (ROS).

5.2. Lo que muestra el caso

En la operación de compra del departamento de noviembre de 2025, la propia escribana declaró ante la Justicia que Adorni nunca había realizado operaciones inmobiliarias previas a su llegada a la función pública. El Colegio de Escribanos de la Ciudad recordó públicamente que las operaciones de PEP ‘se informan siempre’ a la UIF, con independencia del monto. Esto convierte cualquier operación PEP en un foco de atención automática del sistema antilavado argentino.

Los puntos críticos del caso para el ejercicio profesional son tres:

- Pagos en efectivo de grandes sumas (US$ 245.000 al contratista) sin paso bancario son automáticamente sospechosos en el marco de la Ley 25.246.

- Financiamientos privados entre particulares (la hipoteca de US$ 200.000 con dos jubilados) requieren acreditar el origen lícito de los fondos del prestamista. Un acreedor que no puede explicar el dinero arrastra al deudor.

- La omisión del patrimonio del cónyuge en la DDJJ ante la Oficina Anticorrupción agrava el cuadro de transparencia.

5.3. Régimen de obligaciones — síntesis para el cliente

| OBLIGACIÓN | CONTENIDO |

| DDJJ de condición PEP | Firmada por el cliente al inicio de la relación y actualizada al cambio de condición (Res. UIF 35/2023, art. 5). |

| Diligencia debida reforzada | Identificación del cliente, beneficiario final, origen de fondos, perfil transaccional y monitoreo permanente. |

| Reporte de Operación Sospechosa | Plazo: 24 horas para terrorismo, 150 días para lavado desde la detección. Confidencial. |

| Plazo de cese de PEP | La condición se mantiene por 2 años posteriores al cese del cargo público, salvo evaluación de riesgo en contrario. |

| Personas jurídicas — Ley 27.401 | Responsabilidad penal de la empresa por cohecho, tráfico de influencias, balances falsos. Programa de Integridad puede eximir. |

5.4. Buenas prácticas — qué SÍ hay que hacer

- Mapa PEP del estudio. Identificar entre los clientes y proveedores quiénes son o conviven con PEPs, y aplicar diligencia reforzada.

- Política de pagos en efectivo. Por encima de los umbrales que fija la Ley 25.345 (mil pesos para operaciones entre privados) la cancelación efectiva debe hacerse por medios bancarios bajo pena de inoponibilidad fiscal.

- Programa de Integridad (Ley 27.401). Para PyMEs que contratan con el Estado o tienen exposición pública: código de ética, canal de denuncias, capacitación periódica, evaluación de proveedores.

- Asesoría preventiva ante operaciones PEP. Antes de cerrar una operación con un PEP o cónyuge/familiar directo, validar con el área de cumplimiento del estudio.

6. Cuadro síntesis: qué NO hacer vs. qué SÍ hacer

La siguiente tabla resume, en forma operativa, las conductas que el caso permite identificar como riesgosas y la práctica recomendada en cada una.

| LO QUE NO HAY QUE HACER | LO QUE SÍ HAY QUE HACER |

| Pagar refacciones, honorarios o compras grandes en efectivo y sin factura. | Bancarizar la operación, exigir factura y conservar el contrato y los comprobantes durante 10 años. |

| Presentar la DDJJ patrimonial tarde y completarla con bienes ‘descubiertos’ después. | Cierre patrimonial mensual y DDJJ con auditoría interna antes del vencimiento. |

| Justificar incrementos con herencias o donaciones sin sucesión, escritura ni depósito bancario. | Iniciar la sucesión, depositar el efectivo recibido y registrar el alta patrimonial en el ejercicio que corresponde. |

| Quedarse en una categoría baja de monotributo cuando los cobros bancarios y de billeteras dicen otra cosa. | Recategorización cuatrimestral controlada, con conciliación entre facturación emitida y cobros recibidos. |

| Usar fideicomisos sin contabilidad separada ni régimen de información. | CUIT propio del fideicomiso, libros y balances separados, DDJJ informativa anual y trazabilidad del UBO. |

| Operar con un PEP sin firmar la DDJJ de condición ni revisar el origen de los fondos. | Diligencia debida reforzada, mapa PEP del estudio y consulta previa al área de cumplimiento. |

| Omitir bienes del cónyuge o de la sociedad conyugal en la DDJJ patrimonial. | Consolidación familiar del patrimonio con criterios de Bienes Personales y Ganancias coordinados. |

| Tomar hipotecas privadas con terceros sin acreditar el origen de los fondos del prestamista. | Préstamos formalizados por escritura, con bancarización y constancias del origen lícito del acreedor. |

7. Checklist preventivo CYA

Esta lista de verificación se entrega anualmente a los clientes del estudio y se repasa antes de cada cierre de ejercicio. No reemplaza el trabajo profesional individualizado, pero permite identificar de antemano los puntos críticos.

7.1. Patrimonio (Bienes Personales / DDJJ)

- Inventario actualizado de inmuebles, rodados, participaciones societarias, cuentas bancarias en el país y en el exterior, criptoactivos, créditos a cobrar.

- Valuaciones fiscales 2025 obtenidas y respaldadas (boleta inmobiliaria, cédula, broker, exchange).

- Conciliación con la DDJJ del año anterior: altas, bajas y rectificaciones documentadas.

- Análisis cruzado con la DDJJ del cónyuge.

- Análisis de incrementos patrimoniales: identificación de cada partida con su origen probado.

7.2. Monotributo

- Categoría vigente con respaldo del cuatrimestre cerrado.

- Conciliación entre facturación emitida y cobros recibidos por todos los canales (banco, MercadoPago, Cuenta DNI, etc.).

- Verificación de no superar parámetros de superficie, energía eléctrica y alquileres.

- Plan de salida al régimen general previsto si el cliente está a menos del 20% del tope superior.

7.3. Fideicomisos y vehículos societarios

- CUIT del fideicomiso y contabilidad propia al día.

- Régimen de información de fideicomisos presentado.

- Identificación documentada del beneficiario final.

- Origen acreditado de cada aporte.

7.4. UIF, PEP y antilavado

- DDJJ firmada de condición PEP del cliente y de los integrantes del grupo familiar.

- Política interna de límites de efectivo para cancelaciones (Ley 25.345).

- Origen de fondos documentado para operaciones inmobiliarias, vehículos, criptos y obras > USD 50.000.

- Programa de Integridad Ley 27.401 implementado en personas jurídicas con exposición pública o que contratan con el Estado.

7.5. Documentación que el estudio archiva por cliente

- Plan de cuentas y balances anuales firmados.

- Conciliaciones bancarias mensuales.

- Carpeta digital de comprobantes (facturas, recibos, contratos, escrituras).

- Papeles de trabajo de auditoría según RT 37/RT 53 FACPCE cuando corresponde.

- Bitácora de consultas y consejos brindados, firmada o con acuse de lectura.

8. Conclusión y propuesta del estudio

El caso Adorni —cualquiera sea su desenlace judicial— muestra con claridad que los problemas con ARCA, con la UIF o con la Oficina Anticorrupción no se construyen en un mes. Se construyen, casi siempre, a lo largo de años de desprolijidades cotidianas que parecen pequeñas: una factura que no se emite, una transferencia que se mezcla, una herencia que no se incorpora a tiempo, una recategorización que se posterga, un pago en efectivo que se naturaliza.

Ningún cliente del estudio C&A Integral Consulting está condenado a ser el próximo titular en los diarios. La diferencia entre un patrimonio defendible y uno indefendible es, en la inmensa mayoría de los casos, la disciplina documental y la asesoría preventiva continua —no la complejidad jurídica del esquema—.

Desde el estudio ofrecemos, a partir de este informe, un servicio puntual de revisión patrimonial preventiva, con tres entregables concretos:

- Diagnóstico patrimonial y tributario integral. Revisión cruzada de DDJJ de Bienes Personales y Ganancias de los últimos tres ejercicios, identificación de inconsistencias y plan de regularización.

- Mapa de riesgo PEP / UIF / Ley 27.401. Identificación de exposiciones, redacción de políticas internas y armado del programa de integridad cuando corresponda.

- Cierre patrimonial mensual asistido. Plan continuo de seguimiento, conciliaciones y cierre trimestral con tablero de KPIs patrimoniales.

Más vale invertir hoy en orden que tener que explicar mañana, en sede judicial, de dónde salió cada peso.

C&A Integral Consulting

Estudio de Auditoría, Tributación y Compliance

9. Fuentes y normativa consultada

9.1. Cobertura periodística del caso (mayo 2026)

La Nación — La lista de gastos y bienes de Adorni que aparecen en la mira de la Justicia

La Nación — Contratista declaró pago de US$ 245.000 en efectivo por obra en Indio Cuá

Infobae — Hermano de Adorni rectificó su DDJJ e incorporó herencia de $21 M (19/05/2026)

Infobae — La fiscalía reconstruyó los gastos de Adorni y confirmó los US$ 245 mil

Ámbito — DDJJ de Manuel Adorni: herencia, propiedades y los bienes que deberá explicar

Ámbito — Caso Adorni: Colegio de Escribanos sobre operaciones PEP y reportes UIF

La Nación — Los números de Adorni: gastos y deudas por más de US$ 800.000

El Ágora — Lijo ordenó levantar el secreto fiscal y bancario de Adorni y su esposa

Iprofesional — La causa contra Adorni entra en una etapa clave

9.2. Normativa argentina aplicable

- Ley 11.683 — Procedimiento Tributario, art. 18 inc. f) (incremento patrimonial no justificado).

- Ley 20.628 — Impuesto a las Ganancias (texto ordenado vigente).

- Ley 23.966, Título VI — Impuesto sobre los Bienes Personales y modificatorias.

- Régimen Simplificado para Pequeños Contribuyentes (Monotributo) y RG de ARCA vigentes 2026.

- Ley 25.246 — Encubrimiento y Lavado de Activos de Origen Delictivo (y modificatorias).

- Ley 25.345 — Prevención de la evasión fiscal: bancarización de pagos.

- Resolución UIF 35/2023 — Personas Expuestas Políticamente.

- Ley 27.401 — Responsabilidad Penal de Personas Jurídicas (cohecho, tráfico de influencias, balances falsos).

- Código Penal — art. 268 (2) Enriquecimiento Ilícito de funcionarios públicos.

- Código Civil y Comercial — arts. 1666 y ss. (Fideicomiso).

- Resolución Técnica 37 y RT 53 FACPCE — Normas profesionales para encargos de auditoría, revisión y certificaciones, vigentes CPCECABA.

— Fin del informe —